シェアされていた記事:

国内小型グロース株ファンド、投信積立を信じて続ければ毎月3万円が20年余りで2700万円| モーニングスター

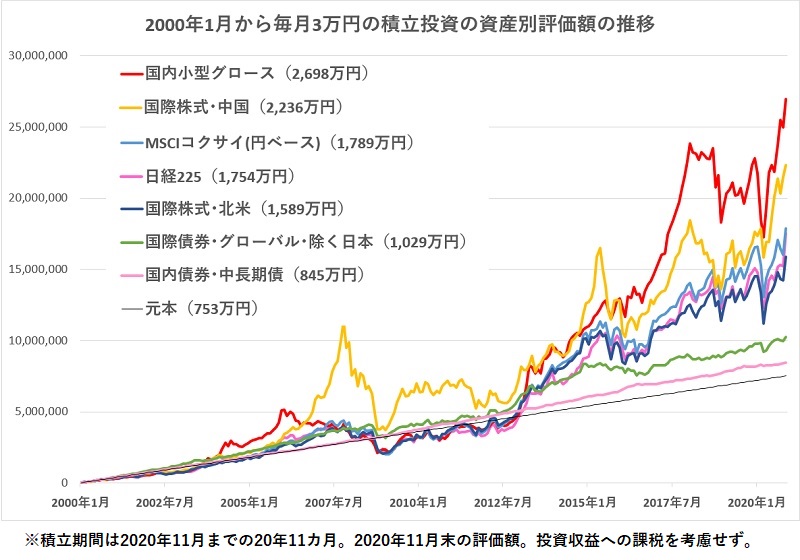

2000年1月から2020年11月末まで、毎月3万円を積立投資した結果として、投資元本753万円(3万円×251カ月)に対して、2020年11月末現在の評価額を比較した結果。

- 「国内小型グロース」で2020年11月末の評価額は2698万円だった。投資元本の3.6倍に資産が成長したことになる。

- この間に国内大型グロースの指数である「日経225(日経平均株価)連動型」は評価額が1754万円にとどまったため、国内株式に投資する際には、大型株よりも小型株に成長期待が高いことがわかる。

- 一方、近年は史上最高値を更新したと注目が高まっている「国際株式・北米」は1589万円と「日経225連動型」よりも評価額が低くなった。

- この結果と比べると、「国際株式・中国」は、2236万円になり、「先進国株式」を上回り、「国内小型グロース」に次ぐ成績になった。

また、つみたてNISAの対象ではないが、国内外の債券で運用した場合の成果も調べたが、その場合は、「国内債券」が845万円で元本プラスアルファ程度、「先進国債券(除く日本)」は1029万円という結果だった。株式に投資するファンドと比較するとだいぶ見劣りする結果になる。

ちょっと前の記事なんだけどね。シェアしてみる。いまだに投資を怖がるバカが身近にもいるので呆れてものが言えないからだ。

このグラフでわかるとおり、2001年に外国株式投信を1000万円買っていたらいまでは4800万になっているということだ。ビビって日本株式投信でも2800万円になっている。

同じ期間に東京の土地ですらほとんど値上がりしていない。マンションだけは1.5倍になった程度だが、20年前の新築マンションは残念ながら、これから30年後には100%の確率で値下がりする。下手をすると半額以下になる。当たり前だ。建物はボロボロになるし、住民の平均年齢は80歳近くなるし、そもそも少子高齢化で住宅は余るからだ。ともあれ過去20年間は不動産はほとんど値上がりしていなかったのだから、賃貸料も上がっていなかったのだ。

ということは、2001年に自宅を買うために1000万円の頭金を現金で支払った人と、賃貸をつづけて当時1000万円を海外株式投信に回した人では、2023年の金融資産は0円対4800万円という差になっているということだ。老後資金は最低でも2000万円は必要だと政府もうそぶいている。

それではこの20年間の株式市場がたまたま良かったかのだろうか。逆だ。明治維新以来日本の株式市場がこれほどヤバかったのはこの失われた20年間だけなのだ。そろそろ抜け出るであろう。いまがどん底すぎるのだ。

それでもまだ不動産を買ったり、投資をしないで普通預金を続けるのですか? これからさらに資産貧富の差は大きくなるだろう。老後がままならない人もでてくるであろう。それはね。自己責任である。政府だの富裕層だののせいではない。あなたが愚かだったからなのだ。10分ほどかけて不動産と投信の過去20年の推移をググらなかった罰である。真剣に自分のおカネのことを考えないようにしてきた罰である。罰はあまんじて受けるように。下手をしたら90歳まで生きのびてしまう。悲惨だよ。