Source: 若くて持ち家、借金膨らむ 20~30代の残高最高に :日本経済新聞

メモ

- 30代持ち家比率: 00年46.6%→15年52.3%まで高まった

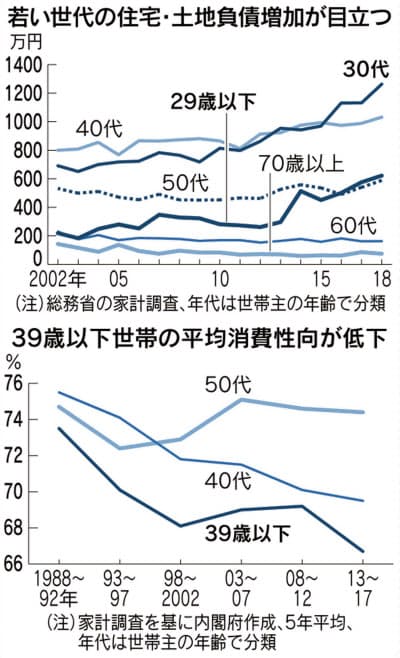

- 世帯主が30~39歳の家計の全負債額は18年に1329万円と、調査が始まった02年以降で最高。

- 02年比で1.8倍

- 29歳以下も675万円と2.7倍

- 18年10月~19年3月に変動金利で借りた人の割合は60.3%と過去最高

- 18年の家計調査によると、世帯主が30代の家計の負債(1329万円)に対して貯蓄は631万円だ。負債は貯蓄の2.1倍で、10年前の1.3倍から急拡大した。

要因?

-

一つには企業が社宅や賃貸補助を減らしたことが影響している。経団連によると企業の住宅関連の福利厚生費は17年度に従業員1人当たり月1万1436円。ピークの96年度に比べ3割減った。低負担で賃貸住宅に住みながら貯蓄する機会が減り、購入に踏み切るタイミングが早くなった。

-

第一生命経済研究所の星野卓也氏は「大都市への人口集中が続き、都心の不動産は価値が下がりづらいという見方が購入動機になっている」と推測する。ある都内のタワーマンションの営業員は「山手線の内側は下がりにくい」という売り文句で取得を勧めている。

感想

2千万円の老後資金が必要とした金融庁金融審議会の報告書。計画的に資産をつくる必要を訴える狙いだったが、「30~40代は負債超過で資産形成どころではない」と指摘する声も上がった。

債務超過では資産形成どころではないというコメントを読んで、最近読んだ本『新版 お金持ちになれる黄金の羽根の拾い方 知的人生設計のすすめ (幻冬舎文庫)』の中に書かれてた一文を思い出しました。

それは、「不動産を買ったら、そこで資産運用は終わり」という一文です。

上記のように資産を株式、不動産、預金の3つにリスク分散できなくなります。価値の下がる不動産をローン購入すると将来得られる運用益を破棄することになる。住宅ローン反対派の主張の中でもかなりしっくりきます。

人口減少や日本の住宅の寿命20年という状況から、価値が落ちるとわかっている資産を買う=投資するというのは「株価が落ちるとわかっている株を借金して買うのと一緒」という言葉も刺さります。

NewsPicksのコメント

Twitterのコメント