私も同じことを同僚に言われました。

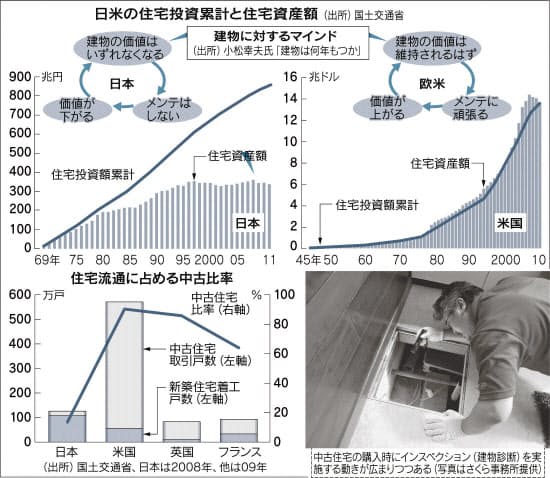

「日本では戸建て住宅の価値は約20年で失われ、資産にならないんですね」。近所に住む米国人が事務所に来て驚きを伝えた。「欧米では古い住宅も値上がりします」

のかと。

このNikkei Styleの記事に何故か?ということが分かりやすくまとまっていました。

「日本では住宅を『買う』と言いますが、住み替えが頻繁な米国では『投資』という意識が強く、買ったら終わりではなく、高く転売できるように購入後はメンテナンスするのが常識です」

同僚も同じこと言っていました。メンテナンスを頑張ってしていると。価格を上げるために。実際に15年前に購入した物件を1.5倍で売却していました。最悪イーブンになると言っておりました。

中古住宅に対する買い手の認識も日本とは全く違うようだ。「新築よりも中古の方がリスクが小さいとみられています」。新しい開発地の新築住宅は、建物の不具合の有無や周囲にどのような住民が住むかわからず、植栽など街並みも未成熟なため、リスクが大きいと判断されるという。築年数が50年を超す木造住宅の売買も珍しくない。「古い家を買っても、将来より高く売れる可能性があるため、住宅購入が個人の資産形成につながるのね」と明日香。

認識がえらい違う。資産形成面からみると価格が下落する日本の住宅買うと資産運用の元手がなくなるイメージ。

戸建て木造住宅は通常、築20~25年程度で無価値と評価されるようだ。30年の住宅ローンで購入すれば、返済を終える前に資産価値はなくなってしまう。50歳以上の世帯(2人以上)では住宅(土地を含まず建物だけ)で平均約2000万円の「含み損」を抱えているとの試算もある。

金融資産が十分にな人は、家計バランスシートで常に債務超過状態に陥る。

日本の問題点

「日本の中古住宅取引は情報提供などが不十分なため、買い手は少なく、価格も低くなります」と指摘した。

経済学における「情報の非対称性」の問題だ。中古住宅の購入意向がない人への調査では「性能や質への不安」が理由に挙がる。買い手に十分な情報が提供されず、売り手との情報格差が大きいと、買い手は粗悪な物件を取得するリスクを考慮し、相当な安値でないと購入しない。その結果、優良物件の持ち主は不当な安値を嫌って売却をあきらめ、粗悪物件ばかり集まる悪循環になる。

これって十分な情報を得ることができて、価値のある中古住宅を激安で購入できる人にとっては素晴らしい市場なのではと思います。ソニー不動産等を使い仲介業者による「情報の囲い込み」を避ければ、上手くいきそう。