正確には、Nikkei Styleの記事『住宅業界の「2019年問題」 生涯、賃貸という選択|マネー研究所|NIKKEI STYLE』からです。

不動産屋が言う「家賃を払うくらいなら買ったほうがよい」「家賃相当で返済できます!」は正しいのか条件別でしっかりとシミュレーションしております。修繕積立費や固定資産税も考慮されております。

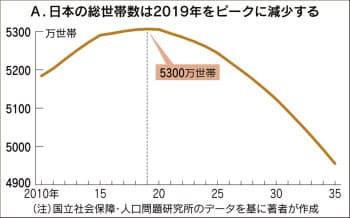

今後のトレンドとして人口減少と住宅配給過多も考慮に入れられております:

一部の地域で『これまで通り住宅が供給されれば、当然ながら空き家は増えていくでしょうし、住宅の供給超過が続けば、必然的に住宅価格が下がっていくと考えられます』となることが予想されます。

①物件も賃料も下がらない条件

購入価格:3000万円(諸経費考慮せず)

借入金:3000万円(30年返済、固定金利1%、年間元利返済額約116万円)

管理費・修繕積立金:年30万円(月額2万5000円)

固定資産税など:年12万円

<賃借>

家賃:月10万円(ただし2年に1度、更新料10万円を支払う)

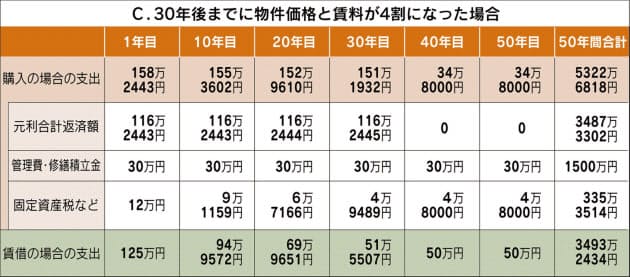

②価格と賃料が40%になった場合

結論

①なら、購入の場合の総支出は約5600万円、賃貸の場合は6250万円となり、購入の方がお得。

②購入の場合の総支出額は約5300万円、賃借の場合は約3500万円となりました(表C)。マンション価格は4割になりますから、50年目には1200万円の資産として残っていることになります。従って、購入の場合の実質支出は4100万円となり、逆に賃借のほうが600万円ほど総支出は少ないという結果になりました。

ちなみに家賃だけは30年間で5割までしか下がらないとした場合は、賃借の総支出は50年で約4000万円となりますから、賃借のほうが100万円ほどお得という結果です。

感想

四割に下がりそうなところに買うなら、購入の方がよいという感じですね。ただ、四割になるのか?というところがポイントですね。

あとは、50年間で管理費修繕費が一般的にどれくらいかかるか、固定資産税がどの程度かかるかが明確に知ることができました。

- 土地建物購入費用合計:3487万円(元値3000万円+金利487万円)

- 管理費修繕積立費(50年間):1500万円(30万円/年)

- 固定資産税50年:335万円

その他に隠れた出費があるのでしょうか?

-

■固定資産税や都市計画税、23区は月1万円 - 住まいを所有する場合、まず固定資産税や都市計画税が毎年かかります。立地や規模、建物の築年数にもよりますが、東京23区内の一般的なファミリーマンションや一戸建てであれば最低でも月額1万円程度はかかるでしょう。この費用は物件の資料に記載されていることはまずありませんので、不動産業者に必ず確認しておきたい点です。

- マンションの管理費と修繕積立金 - 築15年程度のファミリータイプであれば、管理費と修繕積立金で月額2万~3万円程度はかかると思います。

-

一般的な戸建ての修繕費は150万~200万円 - 戸建ては管理費や修繕積立金を支払う必要はありませんが、一切修繕をしなくてよいわけではありません。どんな建物でも10~15年ごとに屋根や外壁の防水塗装などを実施しておくと長持ちするといわれており、その費用は一般的な一戸建てで150万~200万円程度とされています。つまり、戸建ての場合でも少なくとも毎月1万円程度の修繕費用を積み立てたほうがよいのです。ちなみに、修繕しないままだと手の付けようがなくなったり、想定以上の修繕費用がかかったりする恐れもありますので注意が必要です。

-

「賃料を払うくらいなら買ったほうがいい」というのは、結果的に住まいという「資産」が残るという考えに基づいています。この資産がプラスの資産であればその考え方は正しいのですが、ローンを返済した後に残った資産がマイナスの資産になっていた場合は問題です。マイナスの資産とは「売るに売れない資産」で、保有している以上、コストがかかります。

例えば、建物や設備の老朽化が進み、住む人も高齢者が大半を占め、修繕積立金を増額する動機も弱く十分な修繕ができないままになっているマンションがあるとします。こうしたマンションは維持や管理ができているマンションに比べ、相対的に価値が下がります。管理費や修繕積立金の滞納が多くなる可能性もあり、さらに維持や管理の水準が低下し、マンション価値も下がっていきます。

また駅から遠い物件では、かつては1日に多数の便があったバスも、人口減少に伴って1日数本しか走っていないということが将来的には起こるかもしれません。さらに、相続で承継したものの、内装工事をしないと貸せないし、貸しても家賃が低く採算が合わないため、空室が増えていくことも考えられます。こうなると売りたくても売れず、管理費や修繕積立金、固定資産税、都市計画税の支払いは続けなければならない「負動産」になってしまうのです。

我が家の場合の想定

- 日本への帰国は35歳~40歳

- 65歳以降は両家の実家3つ(東京近郊)を相続予定。このどれかの土地に移り住む予定

- そこから65までの30~25年間は賃貸の計画

- 従い出費は上記2パターンだと①3750万円、②2321万円

- 経済低迷、人口減少、配給過多の予測をしているので②を想定