半分以上がオールキャッシュで購入。私の親戚は祖父母の財産を生前贈与されて湾岸に億ションを買っておりました。大谷翔平選手も湾岸の2.5億円タワマン最上階物件を一括購入していたというニュースを見たことがあります。

Amazonで調べると出てくるタワーマンションの書籍はネガティブな内容ばかりです:

")

")

")

Vanguardのレポートに書いてある通り購買力は時間と共に低下します。

「手元に資金を置いておけば安全だと感じるかもしれません。しかし、長期的なインフレを考えると、そのインフレに合わせてポートフォリオの資産は増えないため、実は購買力は低下していることになるのです。」

父が娘に伝える自由に生きるための30の投資の教え [ジェイエル・コリンズ]によると、過去の成績1970-2013年では、毎年77%の確率でS&P500は上昇するので、まとまった現金が入ったら直ちに一括で投資するが良い(長期的に見て安く買えていることになるる)と書かれております。

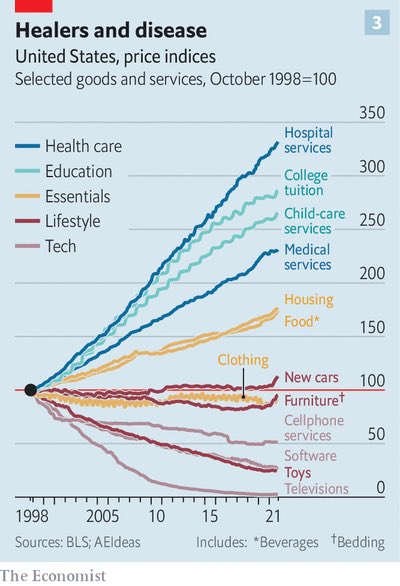

これを見ていると、日本をベースにしてドルと米国株を持っていた方が住みやすそうな気がします。医療、教育費、保育等が高すぎます。

https://www.morningstar.co.jp/market_spn/2021/1109/fund_01480.html

2001年10月から20年

投資元本は313万円(1.3万円/月)

S&P500に投資し放置しておりますが、投資元本$23,361USDに対して評価額は$32,336USDとなっておりますので、この戦略は今のところ正しい判断だったと思われます。

| Symbol | Description | 評価額 | 元本 | 評価損益 |

| SWPPX | SCHWAB S&P 500 INDEX | $32,336.17 | $23,361.27 |

$8,974.90

|

On where individuals might invest a big bonus:

If you don’t want to be cute, put it all in S&P 500 index funds and close your eyes.

個人投資家はどこに多額のボーナスを投資すべきか:

気取るつもりがないなら、S&P500種株価指数のインデックスファンドに全額を投じて、そのまま放置すべきだ。価値を付加したい上に、今後インフレが高進し金利が上昇すると考えているなら、固定利付債よりも変動利付債に投資した方がいい。

Source: 全財産失った「死者は語らない」 7割減か「億乗せ」か…ハイリスクな“レバナス”、専門家はどう見る〈AERA〉 (AERA dot.) - Yahoo!ニュース

エミンさんが老後資金、インデックスについて話しているのをあまり見ない印象でしたのでメモ。

■宝くじに当たっただけ

この検証結果をエコノミストのエミン・ユルマズさんに見せると、全く驚かなかった。 「過去はそうだったというだけの結果論です。ITバブルやリーマン・ショックのような、長期下落相場に耐えて入金し続けられるか。それができたとしても、20年間の超強気相場という“宝くじ”にたまたま当たっただけです。私は老後の資産形成でレバレッジ商品を積み立てることには反対。S&P500やナスダック100の積み立ては、よいと思います」

レバナス262万円が22年後に1億679万円は夢があります。262万程度なら無くなってもよいと考えるならやってみてもよさそうです。

「積立期間約22年で、財布から出したお金は262万円です。S&P500の場合、1133万円になっていました。ナスダック100は2005万円。レバナスは……1億679万円です。あくまで理論上の数字で、税引前ですが」

毎月1万円のレバナス積み立てで、262万円が「億乗せ」。文字通りケタ違いに増えている。1万円ずつの定額積み立てなので、暴落時に安値でしこたま仕込めたことが大きいという。

エミンさんも宝くじ枠で買うなら良いと言っております。毎月$1400をSP500や先進国、Nasdaqに積み立てて、$100だけレバナスを買うという感じでしょうか...

たとえば毎月10万円の投資信託を積み立てている人が、宝くじ枠として1万円をレバナスにするのは、まだいい。メインに据えるべきではない。暴落は予測できないからだ。60歳、70歳のリタイア時とXデーが重なったらどうするのか。

エミン氏の著書

")

")