お金がかかりそうなのは確か。我が家は公立一択...

これを見た時に、ブログ: 真の金持ちは「中小企業のオーナー」であると知ったときの話(https://blog.tinect.jp/?p=69794)を思い出しました。

2018年の記事ですが、Philadelphia Inquirerのレポートによると、投資大手のVOOで有名Vanguard Groupの従業員は、(401(k)退職プランの選択肢としてS&P 500インデックスファンドにアクセスできなくなったようです。

この記事に興味を持ったのがVTIの方がSP500よりパフォーマンスが良いという記事を見たらからです。Risk adjusted後はどちらも変わらないと言われておりますが...

ヴァンガードより:

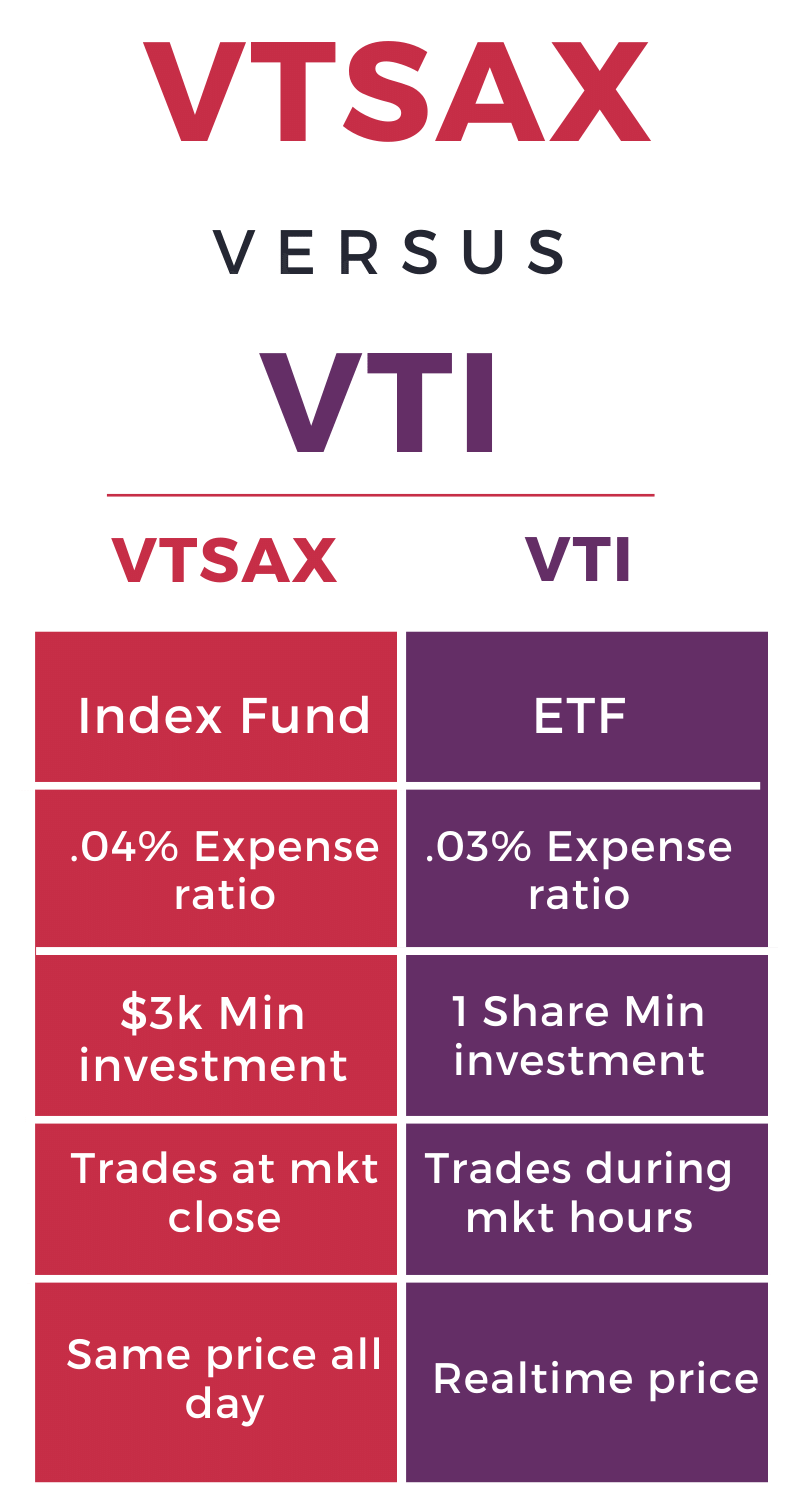

「Total Stock Market Index Fund(トータルストックマーケット=全米株式)であるVTSMX、VTI、VTSAXは米国市場を反映する最良のインデックスであり、大型株、中型株、小型株へのエクスポージャーされております。

VTIはETFで、VTSAXはVTIのMutual Fund版です。VTSMXは下記の通りです。

創業者のBogle自身もVTSAXを保持し、Total Stock Market Index Fundの方が良いという考えでだったようです。自身の著書ではVOO, VTIのどちらでも変わらないと書いてあったような記憶があります。

Employees at investment giant Vanguard Group will no longer have access to an S&P 500 index fund SPX, -2.27% as a choice in its 401(k) retirement plan, according to a report in the Philadelphia Inquirer.

Vanguard confirmed the change.

“We believe the Total Stock Market Index Fund VTSMX, -2.29% VTI, -2.16% VTSAX, -2.28% is the best proxy for the U.S. market, offering exposure to large-, mid-, and small-cap stocks, whereas Vanguard Institutional Index Fund concentrates on large-cap stocks,” a spokeswoman told MarketWatch in an email.

Source: Vanguard employees won’t have an S&P 500 index fund in their 401(k) plan - MarketWatch

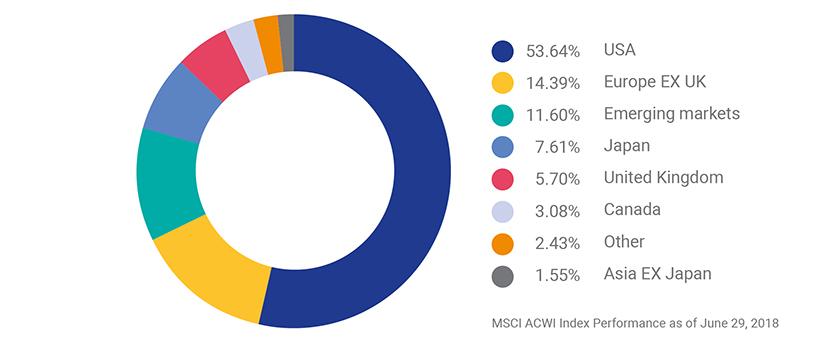

日経新聞の記事でリスクはあるが長期的に高いリターンが見込める金融商品での運用が選択肢として全世界の株式に分散投資するインデックス型(指数連動型)投信が推奨されていたので記事の一部をメモしておきました。

基本的には右肩上がり:

日経の記事より:

晩婚化で老後資金不足も

平均結婚年齢が高くなる「晩婚化」は夫婦のマネープランにも影響している。20代で結婚し子どもができれば、50代になるころには子どもが独立し住宅ローンの返済も終えて、資金的な余裕ができた。だが、40代で第1子が生まれると、子どもが大学に進学し教育費がピークになるころには、夫婦の収入も減っていて老後資金が足りない、というケースも考えられる。できるだけ若いうちに貯蓄を増やしておくことが重要だ。

岩城氏は「貯蓄のうち、生活費の半年分ぐらいはいざという時に備えて、いつでも引き出せる銀行の普通預金で持っておきたい」とアドバイスする。ライフプランで数年後に必要になりそうなお金は定期預金や個人向け国債・変動金利10年などで確保しておく。余裕資金は株式投資信託など、リスクはあるが長期的に高いリターンが見込める金融商品での運用が選択肢になる。

投信などでの運用は「長期・分散・低コスト」が基本だ。全世界の株式に分散投資するインデックス型(指数連動型)投信などが一案だろう。積み立て型の少額投資非課税制度(つみたてNISA)や個人型確定拠出年金(iDeCo、イデコ)で非課税メリットを最大限生かしながら、長期投資で将来の老後資金に備えたい。(宮田佳幸)