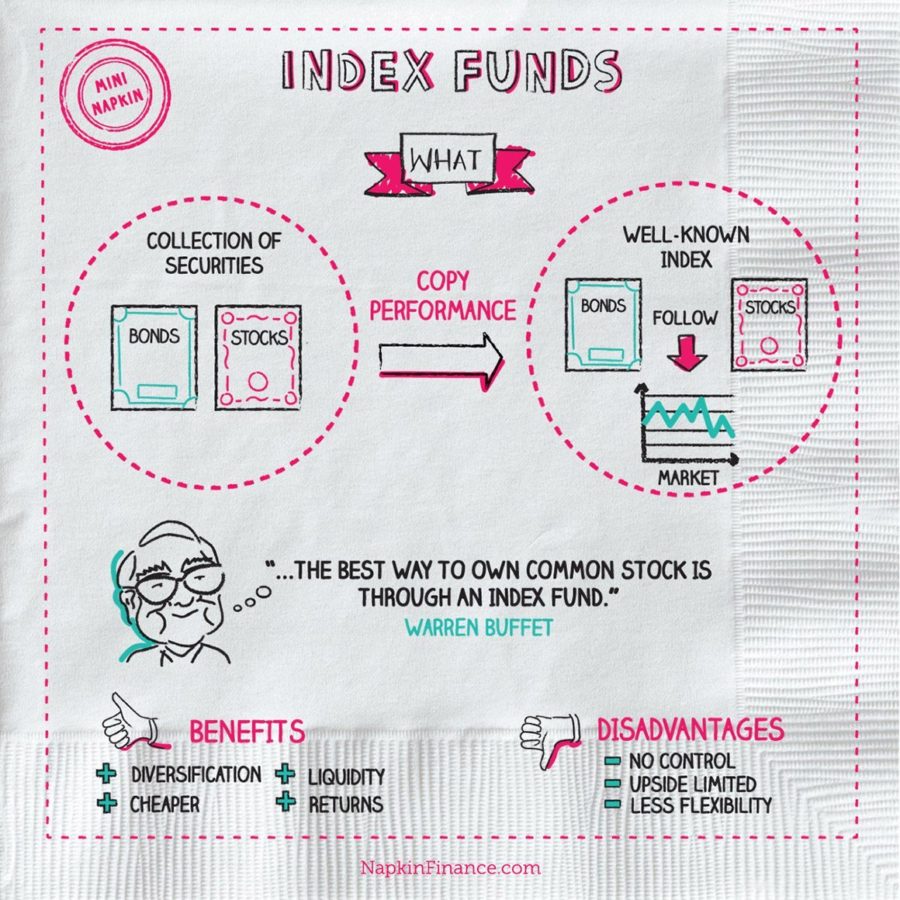

30年後に60歳手前を迎える私たち夫婦は、なるべく早いうち(若いうち)に多めに株を買ってSnowballの元を大きくしたいと思っており、一括投資をどの程度するのが良いのか悩んでいる時に下記の記事を発見しました。『まとまったお金がある場合は、3分の2の確率でタイミング分散せず、一括投資(もちろんタイミングを計らず)するほうが、長期的に見て成績がよい』というヴァンガード社のデータが出ているようです。早めに複利効果を得たい(資産が資産を生む状況)と思う一方、タイミングは無理と思いながらも暴落時にたくさん買える現金は残したいのでバランスが難しいところです。結局、長期では誤差になるので無駄遣いしないように早めに株式へ変えるのもよいかなと思っております。

また、積み立てではなく、まとまったお金がある場合はどうでしょう?この場合は、貴重なリソースである時間を無駄にしないというのが考え方の基本になります。早く投資を始めれば、それだけ長く投資をできることになり、複利で増える投資効果を長く享受できることになります。比較的小さな額であれば、1度に積み立ててしまって問題ないと思いますし、大きな額であっても、なるべく早く資産が資産を生む状態をつくるため、数回に分けて、それでもなるべく早く投資をしたほうがよいように思います。たとえば1か月に1回、3か月にわたり全3回で積み立てるとか、2週間に1回を4回に分けて積み立てるとかなどのように、あまり考えずロボット的に積み立てるのがよい場合がほとんどです。考え出すとなかなか始められず、それだけで時間という貴重なリソースを無駄にすることになりますから、とにかく行動を起こすのがよいでしょう。最初にできる細かい差は、投資期間が長期になればなるほど無視できる「誤差」になっていきます。この問題については、バンガード社がかなり詳細なシュミレーションをしています。$1ミリオンのお金を10年間インデックスファンドに投資することを念頭において、アメリカ、英国、オーストラリアの過去データを使ったシュミレーションですが、結果は「まとまったお金がある場合は、3分の2の確率でタイミング分散せず、一括投資(もちろんタイミングを計らず)するほうが、長期的に見て成績がよい」としています。まとまった資金がある場合には一刻も早く全額を投資して、市場全体の平均利回りを確実に享受する、つまり時間を無駄にしないことが、3分の2の確率でよいという結果でした。

さて、ここまでのシリーズの要点を簡単にまとめると。。。

多くの投資家にとっての最強の資産形成法は、個別株リスクは消去し、市場の平均利回りを狙い、利回りを最大化するため手数料が極力小さいインデックスファンドに積み立てる。積み立ては、ドルコスト平均法に倣い自動化する。まとまったお金があるなら、なるべく早く投資に回す。いったん投資したら、ニュースや専門家のアドバイスは無視し、ただ何もせず長く持つことです。

今回の「インデックス投資を理解する」シリーズは、これでおしまいにします。他にもこのブログには投資について書いている記事はたくさんありますので、合わせてごらんください。

参考図書

![インデックス投資は勝者のゲーム 株式市場から利益を得る常識的方法 (ウィザードブックシリーズ) [ ジョン・C・ボーグル ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/2328/9784775972328.jpg?_ex=128x128 "インデックス投資は勝者のゲーム 株式市場から利益を得る常識的方法 (ウィザードブックシリーズ) [ ジョン・C・ボーグル ]")

インデックス投資は勝者のゲーム 株式市場から利益を得る常識的方法 (ウィザードブックシリーズ) [ ジョン・C・ボーグル ]

- ジャンル: 本・雑誌・コミック > ビジネス・経済・就職 > その他

- ショップ: 楽天ブックス

- 価格: 1,980円